Тарифная ставка в страховании

Страховой тариф или тарифная ставка в страховании

Страховой тариф, или тарифная ставка в страховании, представляет собой денежную плату страхователя (ставку страхового взноса) с единицы страховой суммы или объекта страхования, либо процентную ставку от совокупной страховой суммы.

Тарифная ставка в страховании — это цена страхового риска и других расходов, адекватное денежное выражение обязательств страховщика по заключенному договору страхования. Тарифные ставки определяются с помощью актуарных расчетов. Совокупность тарифных ставок носит название тарифа. Системное изложение тарифов — это тарифное руководство.

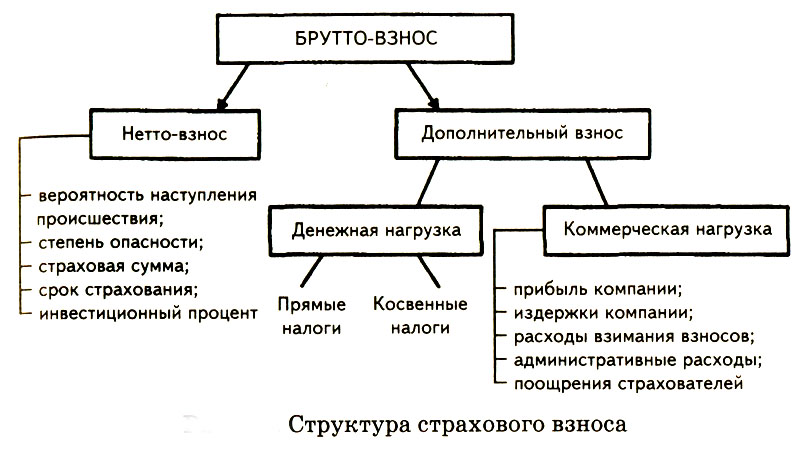

Тарифная ставка в страховании, по которой заключается договор страхования, носит название брутто-ставки. В свою очередь брутто-ставка состоит из двух частей: нетто-ставки и нагрузки. Собственно нетто-ставка выражает цену страхового риска: пожара, наводнения, взрыва и т. д. Нагрузка покрывает расходы страховщика по организации и проведению страхового дела, включает отчисления в запасные фонды, содержит элементы прибыли.

В основе расчета нетто-ставки лежат показатели страховой статистики — вероятность наступления страхового случая, выплата возмещения по данному виду страхования:

К — коэффициент отношения средней выплаты к средней страховой сумме на один договор.

Нетто-ставка в личном и имущественном страховании имеет различную структуру, которая обусловлена видами страхования и их назначением. Так, нетто-ставка личного страхования состоит из рискового страхового взноса (несчастный случай, болезнь, смерть) или накопительного (сберегательного) взноса, то есть нетто-ставка отражает каждый вид страховой ответственности, которую взял на себя страховщик. Поэтому если условия страхования данной отрасли или подотрасли содержат несколько видом страховой ответственности (смешанное страхование жизни, страхование финансовых рисков и т. п.), то совокупная нетто-ставка может состоять из нескольких частных нетто-ставок.

И.П.Денисова

К — коэффициент отношения средней выплаты к средней страховой сумме на один договор.

Нетто-ставка в личном и имущественном страховании имеет различную структуру, которая обусловлена видами страхования и их назначением. Так, нетто-ставка личного страхования состоит из рискового страхового взноса (несчастный случай, болезнь, смерть) или накопительного (сберегательного) взноса, то есть нетто-ставка отражает каждый вид страховой ответственности, которую взял на себя страховщик. Поэтому если условия страхования данной отрасли или подотрасли содержат несколько видом страховой ответственности (смешанное страхование жизни, страхование финансовых рисков и т. п.), то совокупная нетто-ставка может состоять из нескольких частных нетто-ставок.

И.П.Денисова