Управление риском (риск — менеджмент) — это целенаправленные действия по ограничению или минимизации риска в системе экономических отношений.

Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

Регистрация риска — это оценка и наблюдение за рисками.

Как и любая система управления риск — менеджмент состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

В системе управления риском объектом управления являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска (отношения между: предпринимателями-партнерами, конкурентами; заемщиком и кредиторами; страхователем и страховщиком и т. п.).

Субъектом управления в системе управления риском является специальная группа людей (предприниматель, финансовый менеджер, менеджер по риску, специалисты по страхованию и др.), которая посредством различных приемов и способов управления осуществляет целенаправленное воздействие на объект управления.

Управление рисками представляет собой специфическую сферу экономической деятельности, требующую глубоких знаний в области анализа хозяйственной деятельности, методов оптимизации хозяйственных решений, страхового дела, психологии и многое другое. Основная задача предпринимателя в этой сфере — найти вариант действий, обеспечивающий оптимальное для данного проекта сочетание риска и дохода исходя из того, что чем прибыльнее проект, тем выше степень риска при его реализации.

Главными задачами управления риском являются: обнаружение областей повышенного риска; оценка степени риска; анализ приемлемости данного уровня риска для организации (предпринимателя); разработка в случае необходимости мер по предупреждению или снижению риска; в случае, когда рисковое событие произошло, — принятие мер к максимально возможному возмещению причиненного ущерба.

Конкретные методы и приемы, которые используются при принятии и реализации решений в условиях риска, в значительной степени зависят от специфики предпринимательской деятельности, принятой стратегии достижения поставленных целей, конкретной ситуации и др.

Вместе с тем, теория и практика управления риском выработала ряд основополагающих принципов, которыми следует руководствоваться субъекту управления.

Среди основных принципов управления риском можно выделить следующие:

1) нельзя рисковать больше, чем это может позволить собственный капитал;

2) необходимо думать о последствиях риска;

3) нельзя рисковать многим ради малого1.

Управление как целенаправленное воздействие управляющей системы на управляемую обычно проявляется в виде множества взаимосвязанных между собой процессов подготовки, принятия и организации выполнения управленческих решений, составляющих технологию процесса управления.

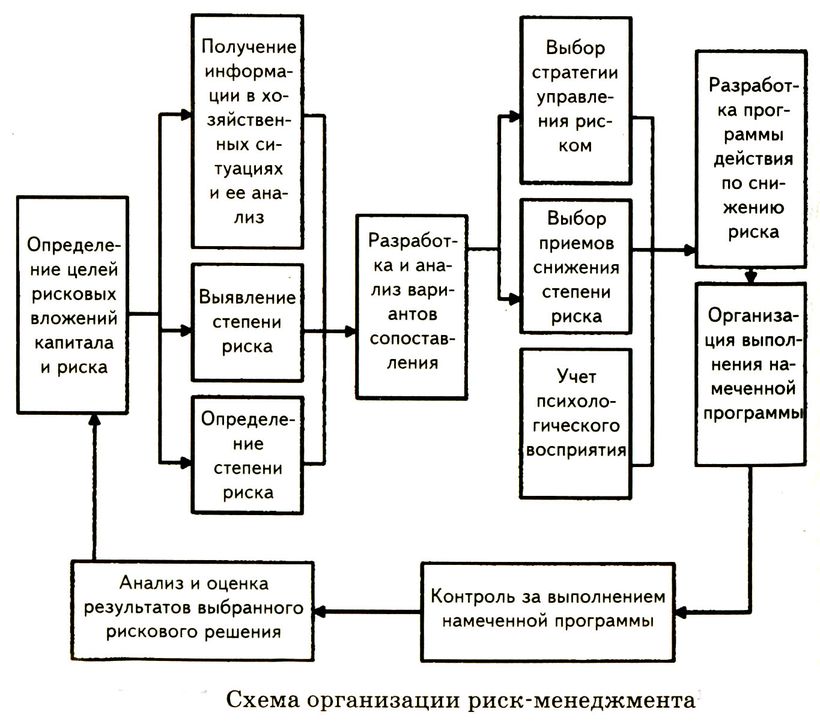

Можно выделить следующие этапы управления риском:

1. Определение цели предпринимательской деятельности. (Классические цели: обеспечение выживаемости, рентабельности.)

2. Выявление риска. Этот этап представляет собой получение информации и ее оценка о возможности рисковой ситуации.

Полученная на этом этапе информация должна быть достоверной, качественно полноценной и своевременной. В зависимости от целей и характера рискового вложения капитала это может быть информация: о вероятности наступления рискового события; о финансовой устойчивости и платежеспособности партнеров, клиентов, конкурентов; о политической и экономической ситуации в стране партнера по внешнеэкономической деятельности; о состоянии рынка определенных товаров и услуг; об условиях страхования и др.

Источником такой информации могут быть данные об опыте подобных проектов в прошлом, мнения экспертов, различного рода аналитические обзоры, данные специализированных компаний (например фирмы БЕРИ) и др. 3. Оценка (анализ) риска. Включает в себя сбор и обработку данных по аспектам риска, качественный и количественный анализ риска.

Качественный анализ предполагает: выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть: установление потенциальных зон риска; идентификацию (установление) всех возможных рисков; выявление практических выгод и возможных негативных последствий, которые могут наступить при реализации содержащего риск решения.

В процессе качественного анализа важно не только установить все виды рисков, которые угрожают проекту, но и по возможности выявить возможные потери ресурсов, сопровождающие наступление рисковых событий.

Результаты качественного анализа служат важной исходной информацией для осуществления количественного анализа.

Количественный анализ предполагает численное определение отдельных рисков и риска проекта (решения) в целом. На этом этапе определяются численные значения вероятности наступления рисковых событий и их последствий, осуществляется количественная оценка степени (уровня) риска, определяется (устанавливается) также допустимый в данной конкретной обстановке уровень риска.

Различаются методы количественной оценки риска, наиболее распространенными из которых являются статистический метод и метод экспертных оценок.

Статистический метод заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливается величина и частотность получения того или иного экономического результата и составляется наиболее вероятный прогноз на будущее.

Статистический метод количественной оценки риска требует наличия значительного массива данных, которые не всегда имеются в распоряжении предпринимателя. Сбор и обработка данных могут весьма дорого обойтись. Поэтому часто при недостатке информации приходится прибегать к другим методам. позволяют использовать статистический или другие формализованные методы для количественной оценки риска.

К недостаткам этого метода относятся отсутствие гарантий достоверности полученных оценок, а также трудности в проведении опроса экспертов и обработке полученных данных. Если второй недостаток относится к преодолимым трудностям, то первый имеет принципиальное значение.

Повышение достоверности экспертных оценок требует соответствующих процедур отбора экспертов по многим критериям и количественных методов обработки мнений экспертов.

Как показывает опыт использования экспертных оценок в различных областях деятельности, при правильной организации процедуры экспертизы и согласованности мнений экспертов, определяемой специальными методами, достоверность оценок гарантируется. Здесь следует отметить также, что статистический метод оценки риска обеспечивает приемлемую достоверность результатов анализа при условии сохранения в перспективе тенденций развития исследуемой системы и ее внешней среды. На практике для оценки тенденций развития широко используются методы экспертных оценок. Поэтому наиболее приемлемым вариантом для практики является комбинация статистического и экспертного методов.

В результате проведения анализа риска получается картина возможных рисковых событий, вероятность их наступления и последствий. После сравнения полученных значений рисков с предельно допустимыми вырабатываются стратегия управления риском и на этой основе меры предотвращения и уменьшения риска. Выбор метода управлением рисками. Можно выделить четыре метода управления рисками:

Устранение или избежание риска.

Избежание риска означает отказ от реализации мероприятия (проекта), связанного с риском. Такое решение принимается в случае несоответствия указанным выше принципам.

Избежание риска является наиболее простым и радикальным направлением в системе управления риском. Оно позволяет полностью избежать возможных потерь и неопределенности.

Однако, устранение риска означает и возможности получения шанса, следовательно в предпринимательской деятельности данный метод не эффективен.

Предотвращение потерь и убытков или принятие риска. Принятие риска означает оставление всего или части риска (в случае передачи части риска кому-то другому) за предпринимателем,

Экспертный метод заключается в получении количественных оценок риска на основании обработки мнения опытных предпринимателей или специалистов. Применение этого метода особенно эффективно при решении сложных неформализуемых проблемных ситуаций, когда неполнота и недостоверность информации не позволяют использовать статистический или другие формализованные методы для количественной оценки риска.

К недостаткам этого метода относятся отсутствие гарантий достоверности полученных оценок, а также трудности в проведении опроса экспертов и обработке полученных данных. Если второй недостаток относится к преодолимым трудностям, то первый имеет принципиальное значение.

Повышение достоверности экспертных оценок требует соответствующих процедур отбора экспертов по многим критериям и количественных методов обработки мнений экспертов.

Как показывает опыт использования экспертных оценок в различных областях деятельности, при правильной организации процедуры экспертизы и согласованности мнений экспертов, определяемой специальными методами, достоверность оценок гарантируется. Здесь следует отметить также, что статистический метод оценки риска обеспечивает приемлемую достоверность результатов анализа при условии сохранения в перспективе тенденций развития исследуемой системы и ее внешней среды. На практике для оценки тенденций развития широко используются методы экспертных оценок. Поэтому наиболее приемлемым вариантом для практики является комбинация статистического и экспертного методов.

В результате проведения анализа риска получается картина возможных рисковых событий, вероятность их наступления и последствий. После сравнения полученных значений рисков с предельно допустимыми вырабатываются стратегия управления риском и на этой основе меры предотвращения и уменьшения риска. Выбор метода управлением рисками. Можно выделить четыре метода управления рисками:

Устранение или избежание риска.

Избежание риска означает отказ от реализации мероприятия (проекта), связанного с риском. Такое решение принимается в случае несоответствия указанным выше принципам.

Избежание риска является наиболее простым и радикальным направлением в системе управления риском. Оно позволяет полностью избежать возможных потерь и неопределенности.

Однако, устранение риска означает и возможности получения шанса, следовательно в предпринимательской деятельности данный метод не эффективен.

Предотвращение потерь и убытков или принятие риска. Принятие риска означает оставление всего или части риска (в случае передачи части риска кому-то другому) за предпринимателем, то есть на его ответственности. В этом случае предприниматель принимает решение о покрытии возможных потерь собственными средствами.

Самострахование, то есть формирование децентрализованного фонда страхования. В данном случае возникают проблемы ликвидности, недостатка запасов, возобновление запасов, реализация неиспользованных, экспедирование.

Страхование риска, то есть передача его страховой компании.

На величину риска в предпринимательской деятельности можно воздействовать через финансовый механизм с помощью приемов финансового менеджмента и особой стратегии. Риск-менеджмент является частью финансового менеджмента. Конечная цель риск-менеджмента соответствует целевой функции предпринимательства.

Риск-менеджмент включает в себя две подсистемы: управляемая подсистема (объект управления) и управляющая подсистема (субъект управления).

Объект управления в риск-менеджменте — это риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска.

Субъект управления в риск-менеджменте — это специальная группа людей, которая посредством способов и приемов осуществляет целенаправленное функционирование объекта управления.

Риск-менеджмент осуществляет следующие функции:

¦ функции объекта управления: разрешение риска, рисковые вложения капитала, работы по снижению величины риска, процессы страхования риска, экономические отношения и связи между субъектами хозяйственного процесса;

¦ функции субъекта управления: прогнозирование, организация, регулирование, координация, стимулирование, контроль;

¦ риск-менеджмент выступает в качестве самостоятельного вида профессиональной деятельности, которую осуществляют институты специалистов, страховые компании, финансовые менеджеры, менеджеры по риску, специалисты по страхованию и др.

Организация риск-менеджмента осуществляется по схеме, представленной на рисунке.